Il costo del personale è una delle voci più rilevanti per le aziende, in particolare per le PMI, dove rappresenta spesso una percentuale significativa del bilancio.

Comprenderne la struttura, le leve e monitorare nel tempo questa voce di spesa non vuol dire solo “contenere i costi”, ma anche ottimizzare con efficacia le risorse umane per garantire competitività, redditività, crescita sostenibile ovvero, in una parola sola, prosperità.

Una gestione attenta del costo del personale permette di bilanciare le esigenze aziendali con il benessere e la motivazione dei dipendenti.

Che cos’è il costo del personale: definizione semplice

Il costo del personale rappresenta l’insieme delle spese sostenute dall’azienda per i propri dipendenti e collaboratori. Comprende le retribuzioni contrattuali, gli oneri obbligatori, i benefit e tutti i costi indiretti legati alla gestione delle risorse umane.

Questo valore misura l’investimento complessivo nelle Persone e costituisce un indicatore chiave della sostenibilità aziendale.

Più che una semplice voce di spesa, è un elemento strategico che determina:

- la produttività aziendale,

- l’efficienza operativa,

- la competitività dell’azienda sul mercato.

Perché è importante conoscere e monitorare il costo del personale

Conoscere e monitorare il costo del personale non è solo un adempimento amministrativo, ma una pratica fondamentale per garantire la sostenibilità economica e il vantaggio competitivo dell’azienda. Questa voce di bilancio, se gestita strategicamente, può trasformarsi da semplice costo a vero motore di crescita.

Trascurare il monitoraggio del costo del personale rischia di generare squilibri finanziari, compromettendo i margini di profitto e la capacità d’investimento dell’azienda.

Un’analisi accurata dei costi attuali permette di pianificare meglio le risorse necessarie per garantire la prosperità aziendale nel medio e lungo termine.

Il monitoraggio costante aiuta a identificare inefficienze e sprechi da eliminare tempestivamente, consentendo una migliore allocazione delle Persone secondo le priorità aziendali e una precisa misurazione del ritorno sull’investimento.

Una gestione attenta di questi costi fornisce dati preziosi per decisioni strategiche cruciali, dalle nuove assunzioni agli investimenti formativi, fino alle riorganizzazioni aziendali.

La conoscenza dettagliata dei costi permette inoltre di reagire prontamente ai cambiamenti del mercato, siano essi sfide o opportunità.

Costo del personale: differenza tra retribuzione e costo

Il costo del personale rappresenta l’investimento totale che l’azienda sostiene per le risorse umane, mentre la retribuzione è ciò che il dipendente riceve effettivamente per il lavoro svolto.

Comprendere questa distinzione tra retribuzioni e costo complessivo del personale è essenziale per una gestione efficace sia delle risorse umane che del budget aziendale.

| Elemento | Descrizione |

|---|---|

| Costo azienda del personale | Spesa totale sostenuta dall’azienda per i dipendenti, inclusi costi diretti e indiretti. |

| Costi diretti | Retribuzione lorda, contributi previdenziali e assistenziali a carico dell’azienda, TFR. |

| Costi indiretti | Spese per formazione, turnover, welfare, assenteismo, inefficienze organizzative. |

| RAL (Retribuzione Annua Lorda) | Importo contrattuale che include retribuzione base, straordinari, bonus. |

| Contributi e tasse a carico del dipendente | Percentuale della RAL trattenuta per obblighi previdenziali e fiscali. |

| Netto | Somma percepita effettivamente dal dipendente, calcolata sottraendo le trattenute dalla RAL. |

Sebbene ogni situazione sia unica, mediamente:

- il divario tra costo azienda e RAL (retribuzione annua lorda) oscilla tra il 30% e il 50%;

- il divario tra RAL e il netto percepito oscilla in media tra il 25% e il 35%.

Quali sono le principali componenti di costo del personale?

Il costo del personale si divide in costi diretti e indiretti.

I costi diretti sono facilmente attribuibili alla retribuzione e alla gestione amministrativa dei dipendenti. Questi rappresentano una spesa prevedibile, direttamente correlata alle prestazioni del personale.

I costi indiretti, invece, pur non essendo direttamente legati alla retribuzione, derivano dall’impiego del personale e influenzano la gestione aziendale. Sebbene meno evidenti, hanno un impatto significativo sul bilancio e sono spesso complessi da quantificare con precisione.

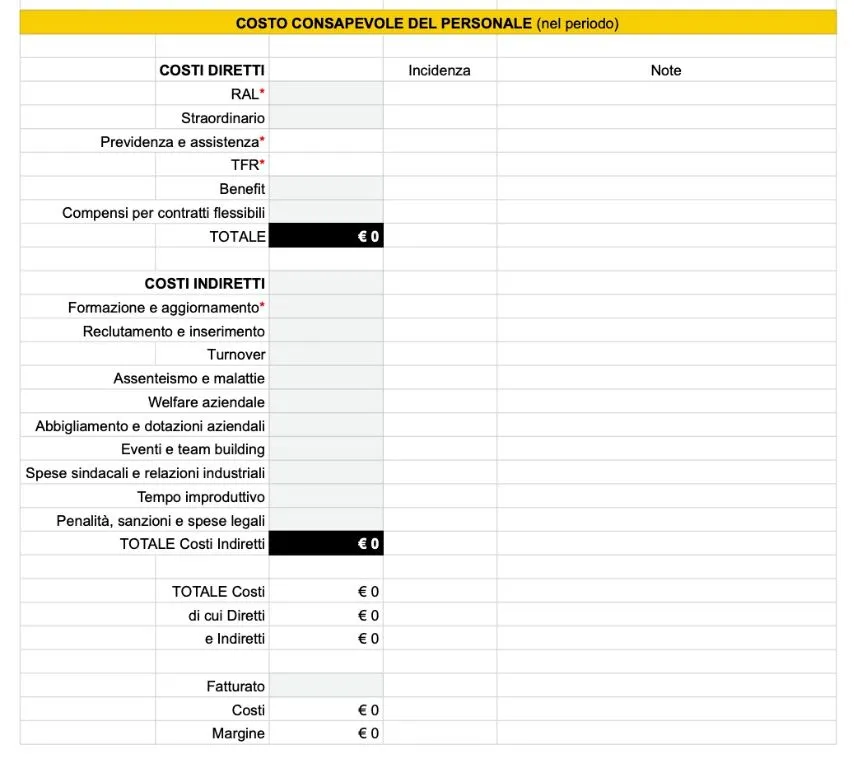

Costi Diretti

- Stipendi e salari lordi

- Retribuzione base.

- Straordinari.

- Bonus e premi di produzione.

- Contributi previdenziali e assistenziali

- INPS, INAIL e altri contributi obbligatori.

- Fondi pensione obbligatori e integrativi.

- Enti bilaterali.

- TFR (Trattamento di Fine Rapporto)

- Quota accantonata annualmente.

- Benefit monetizzati

- Buoni pasto.

- Indennità di trasferta, maggiorazioni contrattuali per il lavoro notturno, festivo.

- Compensi per contratti flessibili

- Pagamenti per contratti a tempo determinato, somministrazione, freelance.

Costi Indiretti

- Formazione e aggiornamento:

- costi per corsi, certificazioni e workshop.

- Reclutamento e inserimento:

- costi per ricerca, selezione e onboarding.

- Turnover:

- costi di sostituzione e perdita di produttività.

- Assenteismo e malattie

- Perdite economiche legate ad assenze prolungate o frequenti.

- Welfare aziendale

- Assicurazioni sanitarie.

- Programmi di supporto al benessere dei dipendenti.

- Inefficienze organizzative

- Sprechi di risorse e tempo per scarsa pianificazione.

- Abbigliamento e dotazioni aziendali

- Divise, dispositivi di sicurezza, strumenti personali per il lavoro.

- Eventi e team building

- Costi per iniziative mirate a migliorare morale e coesione.

- Spese sindacali e relazioni industriali

- Trattenute per rappresentanze sindacali o mediazioni.

- Tempo improduttivo

- Ore non produttive dovute a errori, cattiva gestione o supervisione insufficiente.

- Penalità, sanzioni e spese legali

- Spese derivanti da errori amministrativi o violazioni normative.

Per approfondire la riduzione dei costi indiretti del personale leggi questo articolo.

Quant’è l’incidenza del costo del personale sul fatturato?

Il costo del personale rappresenta una componente significativa del bilancio aziendale, e la sua incidenza sul fatturato varia in base al settore e alla struttura dell’impresa.

In generale, si considera ottimale un’incidenza del costo del personale tra il 20% e il 30% del fatturato.

Nel settore produttivo, come la manifattura e l’industria leggera, l’incidenza si attesta tipicamente tra il 15% e il 25% del fatturato.

Questa percentuale dipende da fattori specifici come l’efficienza dei processi produttivi, il livello di automazione, la specializzazione richiesta e l’utilizzo di personale indiretto.

Nel settore dei servizi, dove il personale rappresenta la risorsa principale, il costo può oscillare tra il 30% e il 50% del fatturato.

Non è solo una questione di macchinari e tecnologia. Gli aspetti più frequentemente trascurati, seppur di maggiore impatto, sono la chiarezza dei ruoli del personale e la gestione del flusso di informazioni.

Come ridurre il costo del personale in modo semplice

Per ridurre il costo del personale è necessario prima analizzare la sua struttura e la sua incidenza sul fatturato aziendale.

Di seguito illustro un approccio semplice e pratico, comunemente noto come “i conti della serva”, lo stesso che applico con i clienti allo scopo di farci un’idea di massima della situazione.

In sintesi

- il costo del personale è un costo fisso aziendale;

- per ridurlo occorre comprenderne la struttura reale in azienda;

- ogni voce ha differenti leve sulle quali puoi agire.

Il costo del personale è un costo fisso

Iniziamo con questa approssimazione ricomprendendo, oltre al costo del personale diretto, anche il costo del personale indiretto (somministrato) comunemente occupato per realizzare i prodotti e i servizi.

La struttura base del bilancio aziendale è:

Fatturato – costi variabili = MDC (margine di contribuzione)

MDC – costi fissi = MOL (margine operativo lordo)

Tra i costi fissi aziendali trova posto anche il costo del personale.

Ottieni il monte ore teorico

Il CCNL (contratto collettivo nazionale di lavoro) e la modalità con cui viene organizzato il lavoro determinano il monte ore lavoro teorico.

Questo numero comprende anche le ore di ferie e di permesso che fanno comunque parte del costo azienda.

Ottieni il numero di ore lavorabili

Per ottenere il numero di ore lavorabili, sottrai dal monte ore teorico le ore corrispondenti agli istituti contrattuali di assenza (ferie, permessi, recuperi, ecc…).

Calcola il costo medio orario

Per calcolare il costo medio orario dividi il costo del personale per il monte ore teorico.

Costo medio orario = costo del personale come da bilancio aziendale / monte ore teorico

Entra nel merito della struttura del costo del personale

Il costo del personale è composto da costi diretti e indiretti.

Entra nel merito di ogni voce di costo esistente in azienda.

Sotto, accanto a ciascuna voce ho indicato se è obbligatoria, se dipende dal contesto aziendale (modello di business, settore, modello organizzativo, ecc…), se è facoltativa.

Costi diretti

- RAL (reddito annuo lordo) – obbligatoria

- Retribuzione lorda mensile x numero di mensilità contrattuali.

- Contributi previdenziali (INPS) e assistenziali (INAIL) – obbligatoria

- Ammontano a circa il 35% della RAL.

- TFR (Trattamento di Fine Rapporto) – obbligatoria

- È una somma di denaro che l’azienda ha il compito di accantonare per il dipendente, al fine di corrisponderlo al termine del rapporto di lavoro.

- Ogni mese l’azienda deve accantonare TFR = RAL / 13,5 A fine anno di ogni anno la quota di TFR è soggetta a rivalutazione.

- Benefit monetizzati – facoltativa

- Esempi:

- assicurazione sanitaria integrativa;

- buoni pasto;

- incentivi per il benessere.

- Esempi:

- Compensi per contratti flessibili – facoltativa

Costi indiretti

- Formazione e aggiornamento – obbligatoria

- Reclutamento e inserimento – dipende dal contesto

- Turnover – dipende dal contesto

- Assenteismo e malattie – dipende dal contesto

- Welfare aziendale – facoltativa

- Trasferte – dipende dal contesto

- Inefficienze organizzative – dipende dal contesto

- Abbigliamento e dotazioni aziendali – dipende dal contesto

- Eventi e team building – facoltativa

- Spese sindacali e relazioni industriali – dipende dal contesto

- Gestione del cambiamento – dipende dal contesto

- Tempo improduttivo – dipende dal contesto

- Penalità, sanzioni e spese legali – dipende dal contesto

Stabilisci il costo della formazione

Per costo della formazione si intende il costo medio per formare un dipendente, ricomprendendo:

- formazione obbligatoria,

- altra formazione,

- affiancamento anche quanto viene effettuato da altro personale interno che, mentre affianca qualcuno, non svolge la sua mansione abituale.

Per ogni ruolo aziendale, stabilisci quanto tempo serve per formare un nuovo lavoratore. Se una parte della formazione avviene in affiancamento a cura di altro personale interno, considera la mancata produttività del formatore.

Calcola il tasso di assenza

Formula:

ore di assenza in un periodo / ore lavorabili nello stesso periodo x 100

A prescindere da quali siano le ragioni delle assenze e gli istituti contrattuali utilizzati, sono i lavoratori presenti a contribuire alla crescita dell’azienda.

Per approfondire leggi questo articolo dedicato al calcolo dell’assenteismo e alle misure per contrastarlo.

Calcola il tasso di turnover

Formula:

Numero dipendenti che hanno lasciato l’azienda in un periodo / Numero medio di dipendenti nello stesso periodo x 100

Ogni dipendente che esce dall’azienda, aumenta il costo del personale perché:

- porta con sé le proprie conoscenze, a meno che siano state opportunamente trasferite nei processi aziendali;

- l’azienda necessita di avviare una fase di onboarding per trovare e inserire nuovo personale;

- il nuovo personale va formato e in alcuni casi affiancato da un collega più esperto che, per ovvie ragioni, durante l’affiancamento è meno produttivo.

Scarica il foglio excel con “i conti della serva” per ridurre in modo consapevole il costo personale

Puoi scaricare e personalizzare a tuo piacere il foglio di calcolo che utilizzo con i clienti per renderli consapevoli della struttura del costo del personale.

Questo è il primo passo da compiere per ridurre il costo del personale pensando fuori dagli schemi tradizionali.

Conclusioni

Ridurre il costo del personale è un obiettivo strategico che richiede una visione completa della struttura dei costi e un’analisi approfondita del loro impatto sul fatturato.

È fondamentale comprendere come i costi diretti e indiretti incidano sui margini operativi per identificare le inefficienze e le opportunità di miglioramento.

Con interventi mirati – come l’ottimizzazione dei processi, la gestione accurata dei contratti flessibili e gli investimenti in formazione – è possibile mantenere l’efficienza preservando il benessere di tutti.

Questo approccio pragmatico permette alle aziende di affrontare le sfide del mercato bilanciando sostenibilità economica e competitività.

Nella tua azienda c’è l’abitudine di verificare periodicamente il costo del personale?

Prossimi passi

- scarica il foglio excel sul tuo computer;

- inserisci i dati della tua azienda;

- osserva l’incidenza dei costi come se si trattasse non della tua azienda, ma di un’altra.

- qual è la prima cosa che emerge?

- cosa diresti a quell’azienda che stai osservando?

Leggi i libri di cui sono autore

DIAGNOSTICO – Quello che non ti hanno mai detto sul costo degli alibi – Calcola il costo degli alibi nella tua azienda (2026) – GRATIS

NON È COLPA MIA – Guida di autodifesa dalle scuse dei dipendenti (2026) – GRATIS

GUIDA DEFINITIVA ALLA MATRICE DELLE COMPETENZE (2025) – GRATIS

Persone giuste al posto giusto con le competenze giuste.

PROCESSI AZIENDALI SEMPLICI DAVVERO (2024)

Implementa i processi aziendali passo passo, in modo semplice, anche grazie a strumenti pratici come l’Acceleratore di produttività.

INTELLIGENZA AZIENDALE – Libera il potenziale della tua impresa (2021)

L’unico metodo nato nelle imprese italiane che unisce i processi aziendali alla gestione del personale alle prestazioni.

Unisciti al movimento Zero Alibi

Costruisci il tuo ecosistema anti alibi.

Zero Alibi non è solo divulgazione.

È un modo di vivere la gestione del personale,

affinché le Persone facciano quello che c’è da fare, come e quando va fatto.

Ruoli chiari, responsabilità senza scaricabarile, meno “non è colpa mia” e più esecuzione.

Puoi apprendere molto da ciò che accade in aziende come la tua.

Scrivere non è il mio mestiere, ma lo faccio ugualmente per condividere la mia esperienza in azienda.Paolo Balestra

PAOLO BALESTRA

Senior HR Business Partner,

autore del protocollo Zero Alibi e del metodo Intelligenza Aziendale.

Dal 1993, già imprenditore di tre imprese, manager, sindacalista, consulente.

Aiuto le organizzazioni a far sì che le Persone facciano quello che c’è da fare, quando e come va fatto: ruoli chiari, responsabilità senza scaricabarile, meno “non è colpa mia” e più esecuzione.